地平線機器人近日公布了其2025年上半年的財務報告,數據顯示公司在財務與業務層面均取得了顯著進展。

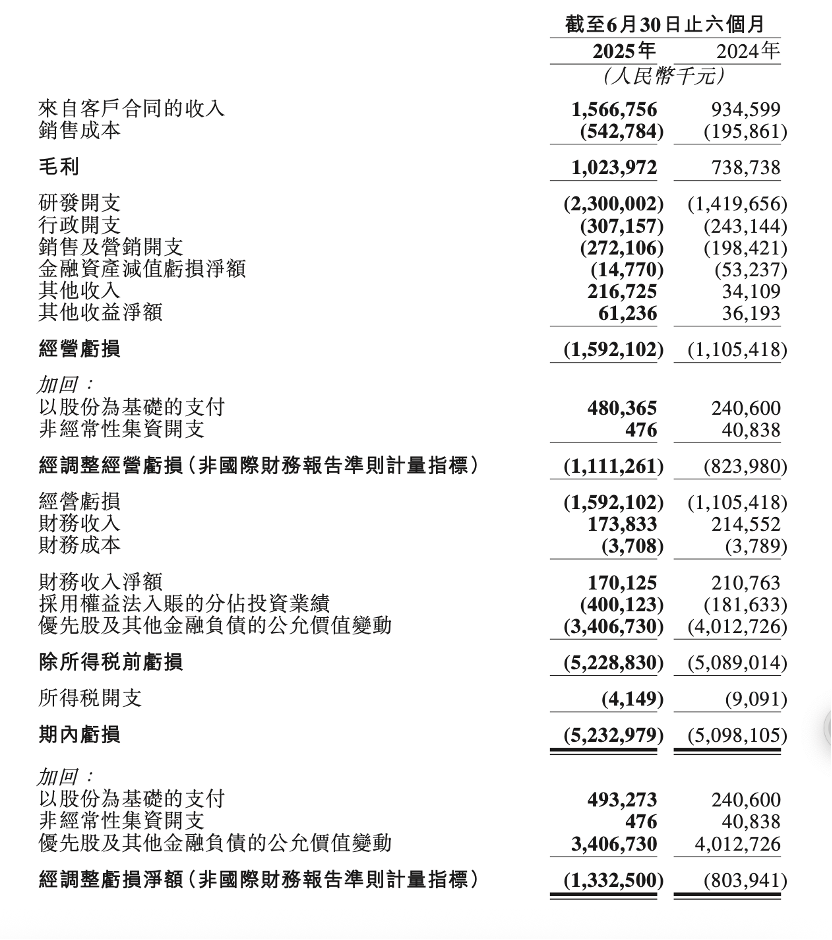

在財務方面,地平線機器人的表現尤為亮眼。上半年,公司從客戶那里獲得的合同收入達到了約15.67億元,與去年同期相比增長了67.6%。同時,公司的毛利約為10.24億元,同比增長38.6%。然而,經營虧損和期內虧損分別約為15.92億元和52.33億元,同比增長44.0%和2.6%。經過調整,經營虧損和虧損凈額分別為11.11億元和13.33億元,同比增長34.9%和65.7%。

業務層面,地平線機器人的汽車解決方案收入占據主導地位,約為15.16億元,占總營收的96.8%,同比增長66%。這部分收入主要由產品解決方案和授權及服務業務構成,前者收入約為7.78億元,同比增長250%,后者收入約為7.38億元,同比增長6.9%。非汽車解決方案的收入約為5億元,占總營收的3.2%,同比增長高達134%。值得注意的是,汽車產品及解決方案的平均售價相比去年有了顯著提升,達到了1.7倍。

在業務發展方面,地平線機器人也取得了一系列重要進展。首先,公司在中國車企中的基礎輔助駕駛解決方案和整體輔助解決方案的市場份額繼續保持領先,分別占45.8%和32.4%。其次,車規級征程系列處理硬件的出貨量達到了198萬套,同比增長約100%,其中支持高速公路輔助駕駛功能的處理硬件出貨量更是同比增長了6倍。地平線機器人還累計獲得了近400款車型定點,相比去年底增加了約90款,其中超過100款具備高速公路輔助駕駛及以上功能。

地平線機器人還在海外市場上取得了突破。基于征程6B處理器硬件打造的基礎輔助駕駛解決方案Horizon Mono,成功獲得了兩家日本車企在中國以外市場的車型定點。地平線預計,這兩個定點項目將在全生命周期內帶來超過750萬套的出貨量。

然而,盡管取得了諸多進展,地平線機器人也面臨一些挑戰。公司的綜合毛利率下降了13.6個百分點,至65.4%。其中,汽車解決方案的毛利率下降了13.4個百分點,至67.1%。盡管產品解決方案的毛利率有所增長,但授權及服務業務的毛利率也有所下降。盡管客戶合同收入的同比增長高達67.6%,但毛利潤的增長幅度卻低于整體,僅為38.6%。

在費用方面,地平線機器人在研發、銷售和管理等方面的投入均有所減少。報告期內,研發費用為25.22億元,同比下降62.14%;銷售費用為2.98億元,同比下降37.25%;管理費用為3.37億元,同比下降26.43%。其中,研發費用的下降額度和比例最大。