近期,瑞銀發表的一份研究報告指出,吉利汽車(股票代碼:00175.HK)當前的估值已經達到一個合理的區間,預計明年的市盈率將達到11.4倍。同時,該行將吉利汽車的目標股價從15港元上調至20港元,并對2025年至2027年的銷量預測進行了上調,增幅在13%至18%之間,預計銷量將達到310萬至340萬輛。這一調整反映出市場對吉利汽車未來發展的樂觀預期。

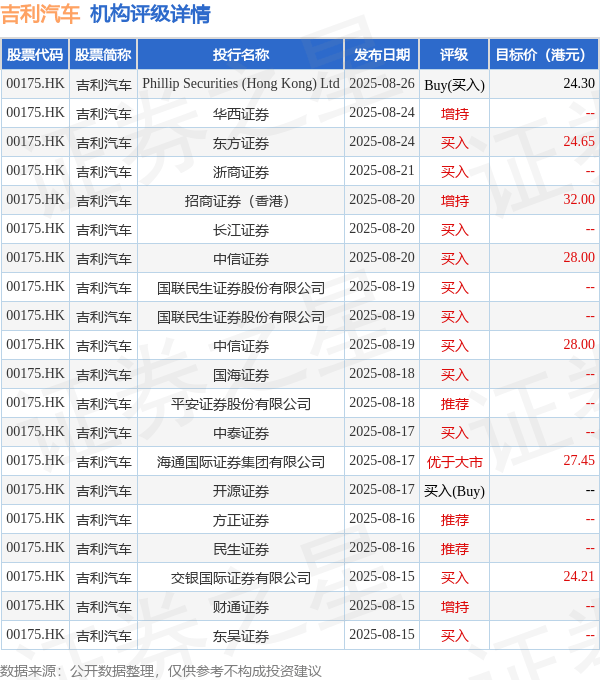

吉利汽車的上半年業績同樣令人矚目,盡管面臨著較大的基數壓力,其銷量依然實現了47%的同比增長。隨著產品周期的更新,吉利汽車的市場競爭力進一步增強。因此,投行對吉利汽車普遍持買入評級。據統計,近90天內共有30家投行給出了買入建議,目標均價為26.26港元。

其中,Phillip Securities (Hong Kong) Ltd在其最新的研究報告中,給予吉利汽車“買入”評級,并將目標價設定為24.3港元。這一評級和目標價進一步彰顯了市場對吉利汽車未來發展的信心。

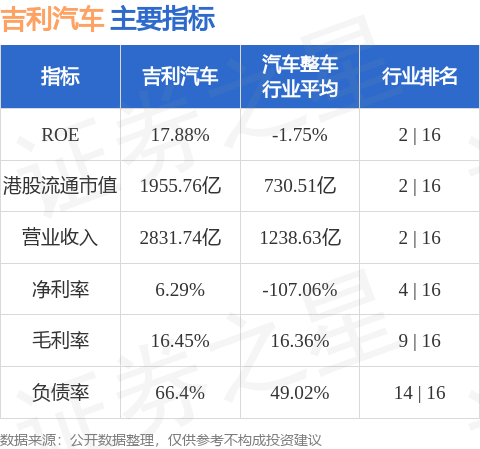

從機構評級來看,吉利汽車的表現同樣出色。多家機構對其給予了高度評價,顯示出市場對其長期價值的認可。吉利汽車在香港股市的市值已經達到1955.76億港元,在汽車整車行業中排名第二,這進一步證明了其市場地位和影響力。