近期,動力電池市場表現強勁,不僅在出口方面取得了顯著成績,內銷也同樣表現出色。據行業觀察家崔東樹分析,當前純電動車的主力電池能量密度主要集中在125至160區間,且高能量密度電池的性能近期有所提升。

在電池行業的競爭格局中,寧德時代和比亞迪兩大巨頭表現尤為突出。值得注意的是,寧德時代的磷酸鐵鋰電池市場份額自2024年起已超越比亞迪。與此同時,億緯鋰能和中創新航也展現出強勁實力,而欣旺達、瑞浦蘭鈞、蜂巢能源和極電新能源等企業也在迅速崛起。由于比亞迪全面轉向磷酸鐵鋰電池,寧德時代、LG新能源和蜂巢能源在三元電池領域的優勢進一步凸顯。

動力電池的產量與裝車比例呈現出一定變化。2025年7月,我國動力和其他電池總產量達到134GWh,同比增長42%。然而,動力電池的產量中用于裝車的比例卻在逐年下降,從2021年的70%降至2025年的43%。這一趨勢主要歸因于儲能產業的快速發展,尤其是全球能源危機背景下,儲能電池需求的快速增長。動力電池和儲能電池均面臨生產過剩和庫存壓力。

從動力電池裝車需求來看,近年來增長勢頭強勁。盡管2019年和2020年需求增長相對平緩,但自2021年起,裝車需求迎來爆發式增長。2024年,鋰電池裝車量達到548GWh,同比增長41%。而2025年,盡管裝車量有所回調至355GWh,但同比增長率仍高達45%。

乘用車電池需求持續增長,尤其是純電動乘用車和插電混動乘用車。2025年,純電動乘用車的電池需求增長39%,插電混動乘用車增長19%。同時,純電動貨車的電池需求也大幅增長,達到153%。7月份,電池裝車增長達到34%,其中商用車表現尤為突出,純電動貨車和插電混動貨車分別猛漲131%和162%。

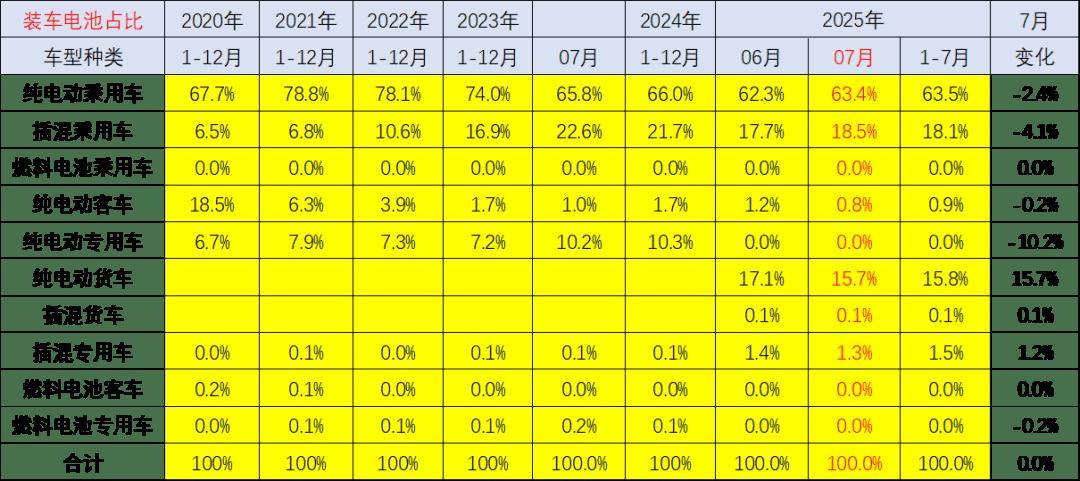

動力電池的需求結構正在快速變化。過去,純電動乘用車、純電動客車和純電動專用車占據主導地位,而插電混動乘用車排名較后。然而,到了2025年,純電動乘用車仍居首位,但插電混動乘用車已上升至第二位,純電動貨車和插電混動專用車分別位列第三和第四,純電動客車則降至第五位。純電動客車市場近年來急劇下滑,而純電動專用車電池用量持續上升。

在新能源汽車市場,2024年國內市場的裝車量達到1168萬臺,同比增長42%。其中,純電動乘用車635萬臺,插電混動乘用車471萬臺。2025年7月,新能源汽車合格證產品產量為108萬臺,同比增長21%。1至7月,新能源車國內合格證產量為697萬臺,同比增長34%。

盡管電池市場競爭格局近年來相對穩定,但未來變化的可能性較大。整車企業造電池或整車聯合相關企業共同造電池的趨勢日益明顯,電池企業將逐步成為整車企業的核心配套產品供應商。各類車型配套電池的帶電量也呈現出分化趨勢,高端化需求強烈,同時經濟型電動車市場也在回暖。

在電池能量密度方面,純電動車主力電池能量密度集中在125至160區間。2025年第三季度,140至160能量密度的電池占比達到36%,而160以上能量密度的車型占比下降至7%,這主要是磷酸鐵鋰電池替代三元電池導致的能量密度下降。